银行业不良贷款已升至3.7万亿!五大行不良率逼近“临界点”

作者:盘山集团 日期:2020-09-24

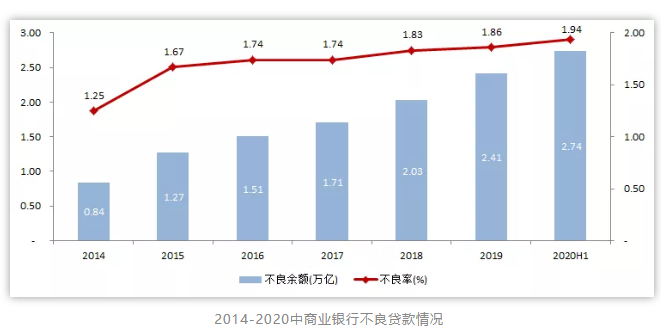

截至2020年6月末,我国银行业境内不良贷款余额为3.6万亿元,而截至8月末,这一数字又飙升到3.7万亿,不良率达到2.14%,比年初增加0.11个百分点。业内人士分析,按照这样的增长速度,年内可能突破4万亿。明天二季度风险暴露更加明显,加上五大行不良率也逼近1.5%的临界点,我国不良资产供应开闸,属于不良资产行业的红海+蓝海局面已经形成。

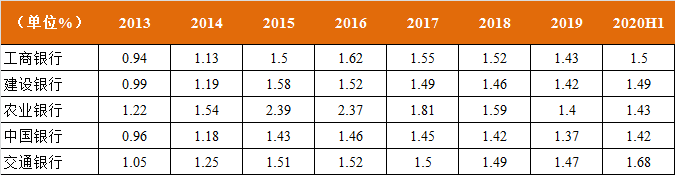

2013-2020中五大银行不良率

以上内容转自:不良资产头条